Użytkownik nie jest zalogowany.

Komornik, część etatu, pensja, zasiłek i… Ty w samym środku tego płacowego toru przeszkód 🌪️🤯

Zbieg różnych świadczeń w jednym miesiącu to klasyczny przepis na ból głowy przy liście płac. 🤕 A jeśli dorzucimy do tego potrącenie komornicze w 2026 roku, robi się z tego prawdziwy escape room dla płacowców! 🕵️♀️💼

Zastanawiasz się:

✂️ Czy można „rozbić” kwotę zmniejszającą miesięczną zaliczkę na podatek przy wyznaczaniu potrącenia?

⚖️ Jak ustalić kwotę wolną od potrąceń dla 3/4 etatu i przy 8. dniach zasiłku?

🕰️ Czy kwotę potrącenia wyznaczać na jednej czy na dwóch listach płac?

W naszym najnowszym wideo szkoleniowym rozwiewamy wszystkie wątpliwości i pokazujemy na konkretnych liczbach prawidłowy sposób wyliczeń 🧮😎🛡️

Zrób sobie kawę ☕, odpal filmik i rozliczaj potrącenia ze spokojną głową! 👇

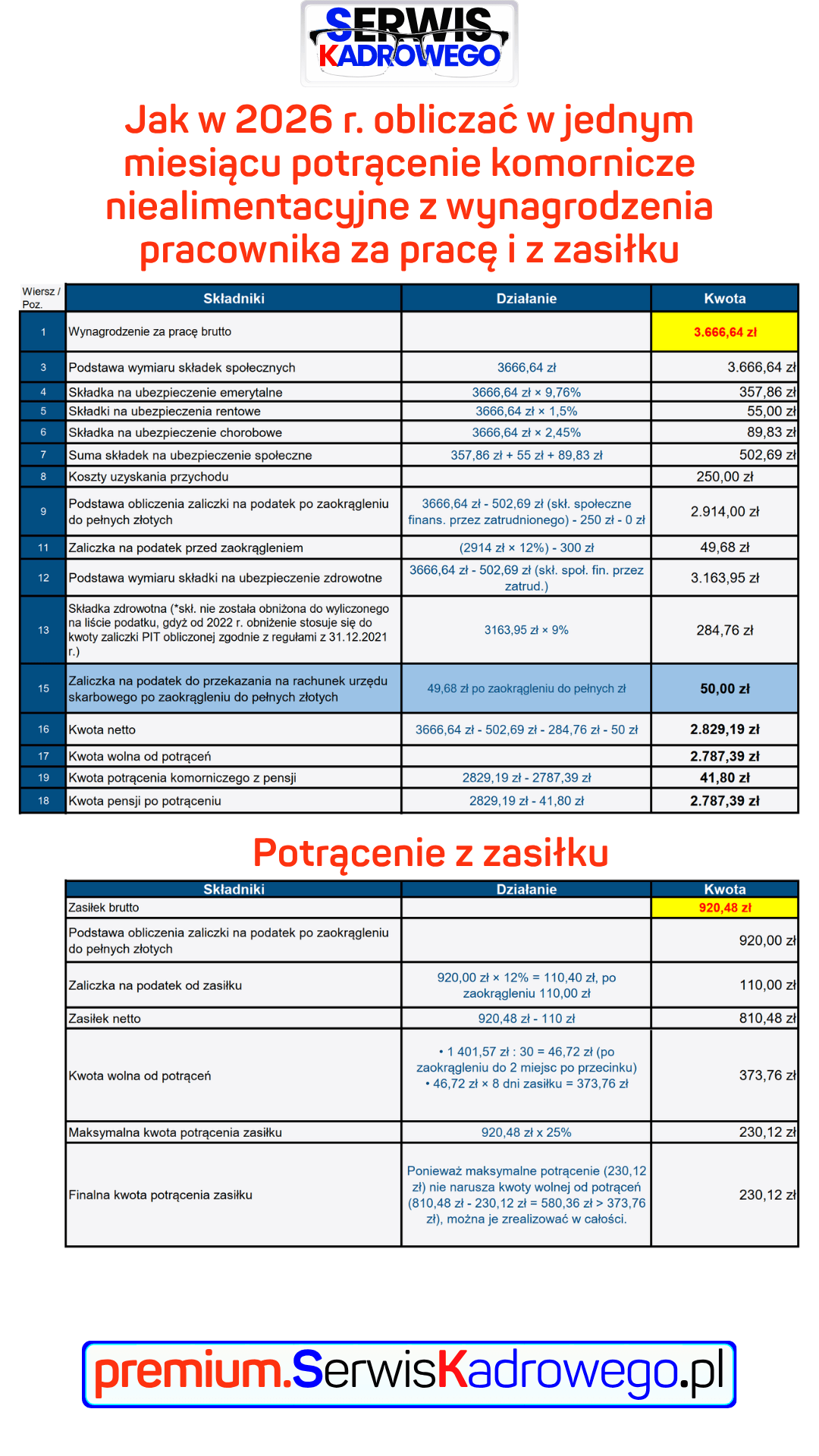

Jak w 2026 r. obliczać w jednym miesiącu potrącenie komornicze niealimentacyjne z wynagrodzenia pracownika za pracę i z zasiłku

1. Dane wejściowe:

• Pracownica zatrudniona na ¾ etatu.

• Nie jest uczestniczką PPK.

• Uprawniona do KUP 250 zł.

• Uprawniona do kwoty zmniejszającej miesięczną zaliczkę podatkową w

wysokości 300 zł.

• W czerwcu 2026 r. przez 8 dni pobierała zasiłek opiekuńczy: 920,48 zł

brutto.

• Czerwcowa pensja za pracę brutto: 3666,64 zł.

• Rodzaj potrącenia: należności inne niż alimentacyjne (egzekucja

komornicza).

2. Rozliczenie:

Zgodnie z zasadami, w miesiącu, w którym wypłacane jest zarówno wynagrodzenie

za pracę i/lub za chorobę, jak i zasiłek z ubezpieczenia społecznego, potrącenia

ustala się odrębnie dla każdego z tych świadczeń. Należy również osobno rozliczyć

zaliczkę na podatek, pamiętając o odpowiednim – w razie potrzeby – podziale

kwoty zmniejszającej miesięczną zaliczkę.

A. Potrącenie z pensji za pracę

Podstawą wymiaru składek społecznych jest wyłącznie wynagrodzenie za pracę.

Zasiłek opiekuńczy nie podlega oskładkowaniu.

• Podstawa wymiaru składek społecznych: 3 666,64 zł

• Składka emerytalna (9,76%): 3 666,64 zł × 9,76% = 357,86 zł

• Składki rentowe (1,5%): 3 666,64 zł × 1,5% = 55,00 zł

• Składka chorobowa (2,45%): 3 666,64 zł × 2,45% = 89,83 zł

• Suma składek społecznych: 357,86 zł + 55,00 zł + 89,83 zł = 502,69 zł

Podstawę składki zdrowotnej stanowi wynagrodzenie za pracę pomniejszone o

składki społeczne finansowane przez pracownika.

• Podstawa wymiaru składki zdrowotnej: 3 666,64 zł – 502,69 zł = 3 163,95

zł

• Składka zdrowotna (9%): 3 163,95 zł × 9% = 284,76 zł

Weryfikacja obniżenia składki zdrowotnej do wysokości zaliczki na podatek

dochodowy wg zasad z 31 grudnia 2021 r.:

Należy sprawdzić, czy naliczona składka zdrowotna (284,76 zł) nie jest wyższa od

hipotetycznej zaliczki na podatek dochodowy, obliczonej według zasad

obowiązujących w dniu 31 grudnia 2021 r. od przychodów stanowiących podstawę

wymiaru składki zdrowotnej.

• Przychód do hipotetycznej zaliczki (tylko pensja, zasiłek nie wchodzi do

podstawy składki zdrowotnej): 3 666,64 zł

• Składki społeczne finansowane przez pracownika: 502,69 zł

• Koszty uzyskania przychodu: 250,00 zł

• Podstawa opodatkowania (31.12.2021): 3 666,64 zł – 502,69 zł – 250,00 zł

= 2 913,95 zł

• Podstawa opodatkowania po zaokrągleniu do pełnych złotych: 2 914 zł

• Zaliczka na podatek przed odjęciem kwoty zmniejszającej (stawka 17%

w 2021 r.): 2 914 zł × 17% = 495,38 zł

• Kwota zmniejszająca miesięczną zaliczkę podatkową (obowiązująca w

2021 r.): 43,76 zł

• Hipotetyczna zaliczka na podatek (31.12.2021) przed

zaokrągleniem: 495,38 zł – 43,76 zł = 451,62 zł

• Hipotetyczna zaliczka na podatek (31.12.2021) po zaokrągleniu do

dwóch miejsc po przecinku: 451,62 zł

Porównanie: Składka zdrowotna naliczona (284,76 zł) jest niższa niż hipotetyczna

zaliczka na podatek z 2021 r. (451,62 zł), zatem składka zdrowotna nie podlega

obniżeniu.

Teraz należy obliczyć zaliczkę na podatek dochodowy od pensji. Koszty uzyskania

przychodu (KUP) stosuje się wyłącznie do przychodu ze stosunku pracy, którym

jest pensja. Ponieważ jest ona wyższa niż 250 zł, odliczeniu podlega pełna kwota

KUP.

• Przychód opodatkowany (pensja): 3 666,64 zł

• Dochód (przychód – składki społeczne – KUP): 3 666,64 zł – 502,69 zł –

250,00 zł = 2 913,95 zł

• Podstawa opodatkowania po zaokrągleniu: 2 914,00 zł

• Zaliczka na podatek przed odjęciem kwoty zmniejszającej: 2 914,00 zł ×

12% = 349,68 zł

Gdy w jednym miesiącu pracownik otrzymuje zarówno wynagrodzenie za pracę

i/lub za chorobę oraz zasiłek, niekiedy pojawia się wątpliwość: czy przy rozliczaniu

na potrzeby ustalenia finalnego potrącenia, zaliczki podatkowej należnej od ww.

świadczeń, można „dzielić” kwotę zmniejszającą zaliczkę na podatek? Chodzi tu o

sytuacje, w których wspomniana kwota nie została w całości wykorzystana

(„skonsumowana”) przy kalkulowania należności podatkowej od wynagrodzenia za

pracę lub za chorobę.

Odpowiedź brzmi: tak.

W rozstrzyganym przypadku kwotę zmniejszającą (300 zł) w pierwszej kolejności

wykorzystujemy przy rozliczaniu wynagrodzenia za pracę. W tym przypadku

podatek od pensji jest wystarczająco wysoki, aby skonsumować całą kwotę

zmniejszającą.

• Zaliczka na podatek do pobrania od pensji: 349,68 zł – 300,00 zł = 49,68

zł, po zaokrągleniu 50,00 zł.

• Kwota zmniejszająca wykorzystana przy pensji: 300,00 zł. Pozostała

część kwoty zmniejszającej do wykorzystania przy zasiłku: 0,00 zł.

Teraz można obliczyć kwotę netto pensji, która jest podstawą do dalszych wyliczeń

potrącenia.

• Kwota netto pensji: 3 666,64 zł – 502,69 zł – 284,76 zł – 50,00 zł = 2 829,19

zł

Ustalenie kwoty wolnej od potrąceń dla wynagrodzenia:

Kwota wolna to minimalne wynagrodzenie netto, proporcjonalne do wymiaru etatu.

Dla pracownika na ¾ etatu, z KUP 250 zł, kwotą zmniejszającą 300 zł,

niebędącego uczestnikiem PPK, przy potrąceniach niealimentacyjnych (baza

100%), kwota wolna od potrąceń to 2 787,39 zł.

Wyliczenie maksymalnego potrącenia z pensji:

Potrącenie nie może naruszyć kwoty wolnej. Obliczamy nadwyżkę netto ponad tę

kwotę.

• Maksymalne potrącenie: 2 829,19 zł (netto) – 2 787,39 zł (kwota wolna)

= 41,80 zł.

Potrącenie z wynagrodzenia za pracę wyniesie 41,80 zł.

B. Potrącenie z zasiłku opiekuńczego

Zasiłek nie podlega składkom ZUS, a przy jego rozliczaniu nie stosuje się KUP.

Ponieważ cała kwota zmniejszająca (300 zł) została wykorzystana przy rozliczaniu

pensji, przy obliczaniu zaliczki podatkowej od zasiłku nie stosuje się już tego

pomniejszenia.

• Zasiłek brutto: 920,48 zł

• Podstawa opodatkowania po zaokrągleniu: 920,00 zł

• Zaliczka na podatek (12%): 920,00 zł × 12% = 110,40 zł, po

zaokrągleniu 110,00 zł.

• Kwota netto zasiłku: 920,48 zł – 110,00 zł = 810,48 zł

Ustalenie kwoty wolnej od potrąceń i maksymalnego potrącenia z zasiłku:

Dla zasiłku obowiązują odrębne limity. Maksymalne potrącenie należności

niealimentacyjnych wynosi 25% kwoty brutto. Kwotę wolną od potrąceń (1 401,57

zł) ustala się proporcjonalnie do liczby dni pobierania zasiłku.

• Maksymalne potrącenie (25% brutto): 920,48 zł × 25% = 230,12 zł.

• Proporcjonalna kwota wolna od potrąceń:

• 1 401,57 zł : 30 = 46,72 zł (po zaokrągleniu do 2 miejsc po przecinku)

• 46,72 zł × 8 dni = 373,76 zł

Sprawdzamy, czy potrącenie maksymalne nie naruszy proporcjonalnej kwoty

wolnej. W tym celu od kwoty netto zasiłku odejmujemy maksymalne potrącenie.

• Dopuszczalna wysokość potrącenia z zachowaniem kwoty

wolnej: 810,48 zł (netto) – 230,12 zł = 580,36 zł.

Ponieważ maksymalne potrącenie (230,12 zł) nie narusza kwoty wolnej od

potrąceń (810,48 zł – 230,12 zł = 580,36 zł > 373,76 zł), można je zrealizować w

całości.

Potrącenie z zasiłku wyniesie 230,12 zł.

C. Podsumowanie

• Potrącenie z pensji: 41,80 zł

• Potrącenie z zasiłku: 230,12 zł

• Łączna kwota potrącenia komorniczego: 271,92 zł